Penser en objectifs avant les supports

Une assurance-vie bien utilisee commence par des objectifs explicites: securiser une reserve de precaution disponible sous 72h, preparer un achat immobilier a 5 ans, transmettre un capital avec une fiscalite allégée. Si vous partez des supports avant de fixer un objectif, vous risquez d'accumuler des lignes peu coherentes et de perdre la logique d'ensemble au fil du temps.

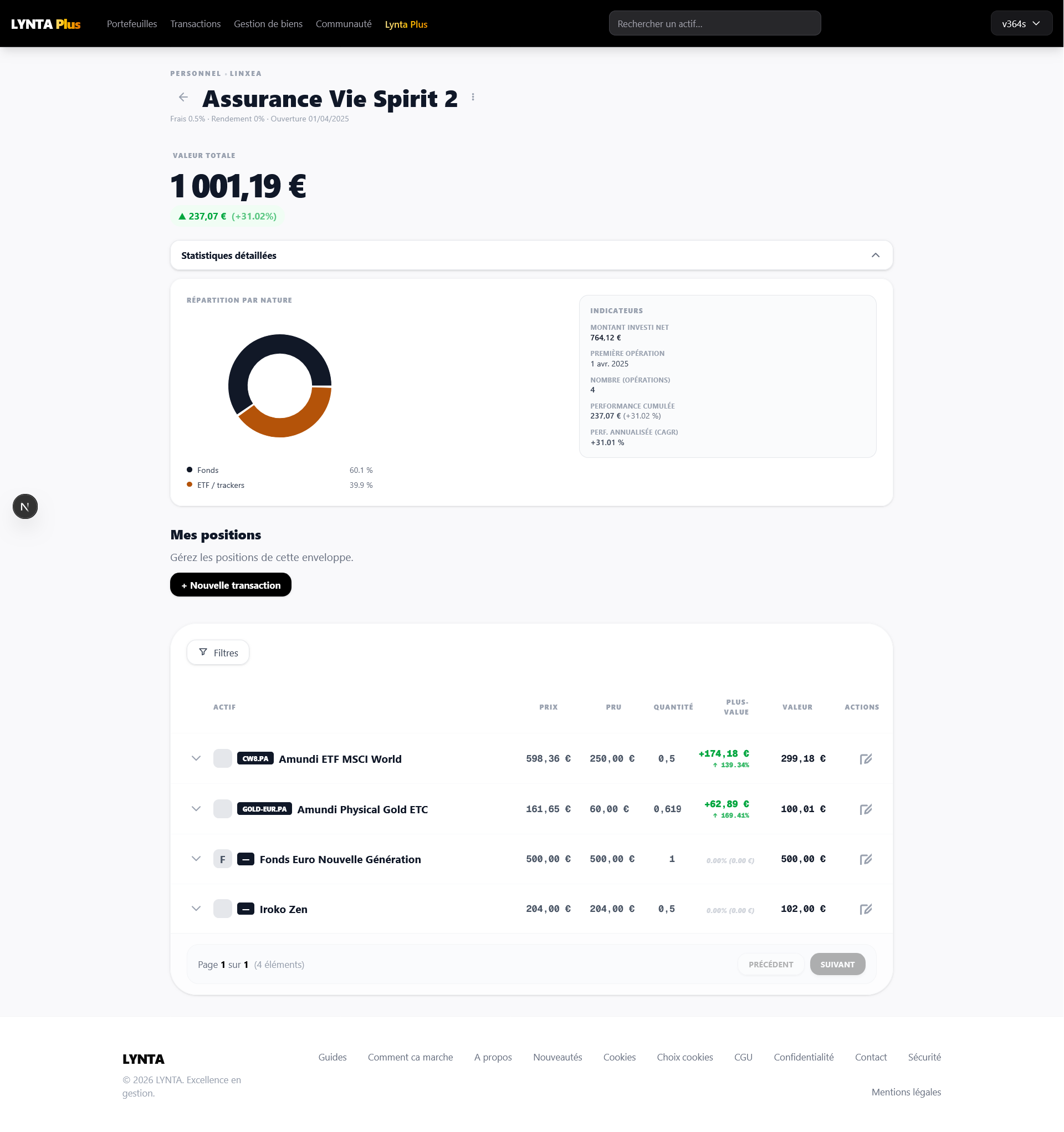

La methode la plus simple: attribuez un role et un horizon a chaque poche de l'assurance-vie. Poche defensive (fonds euros): protection du capital, disponibilite; poche equilibree (UC diversifiees): croissance moderee; poche dynamique (actions, ETF): croissance long terme. Ensuite seulement, selectionnez les unites de compte correspondant a chaque role.

- Fonds euros: capital garanti, rendement modeste, disponibilite quasi immediate

- Unites de compte: risque de perte en capital mais potentiel de rendement superieur

- Ne jamais investir en UC une somme dont vous auriez besoin dans les 2 ans

- L'assurance-vie est aussi un outil de transmission: abattement de 152 500 EUR par beneficiaire pour les versements avant 70 ans

Structurer ses poches sans complexifier

Une allocation simple est souvent plus robuste qu'une allocation sophistiquee. Exemple concret pour un objectif retraite a 20 ans: 20% fonds euros (securite), 50% ETF actions monde (croissance), 30% ETF obligataire ou diversifie (equilibre). Cette repartition se revoit une fois par an, pas a chaque actualite.

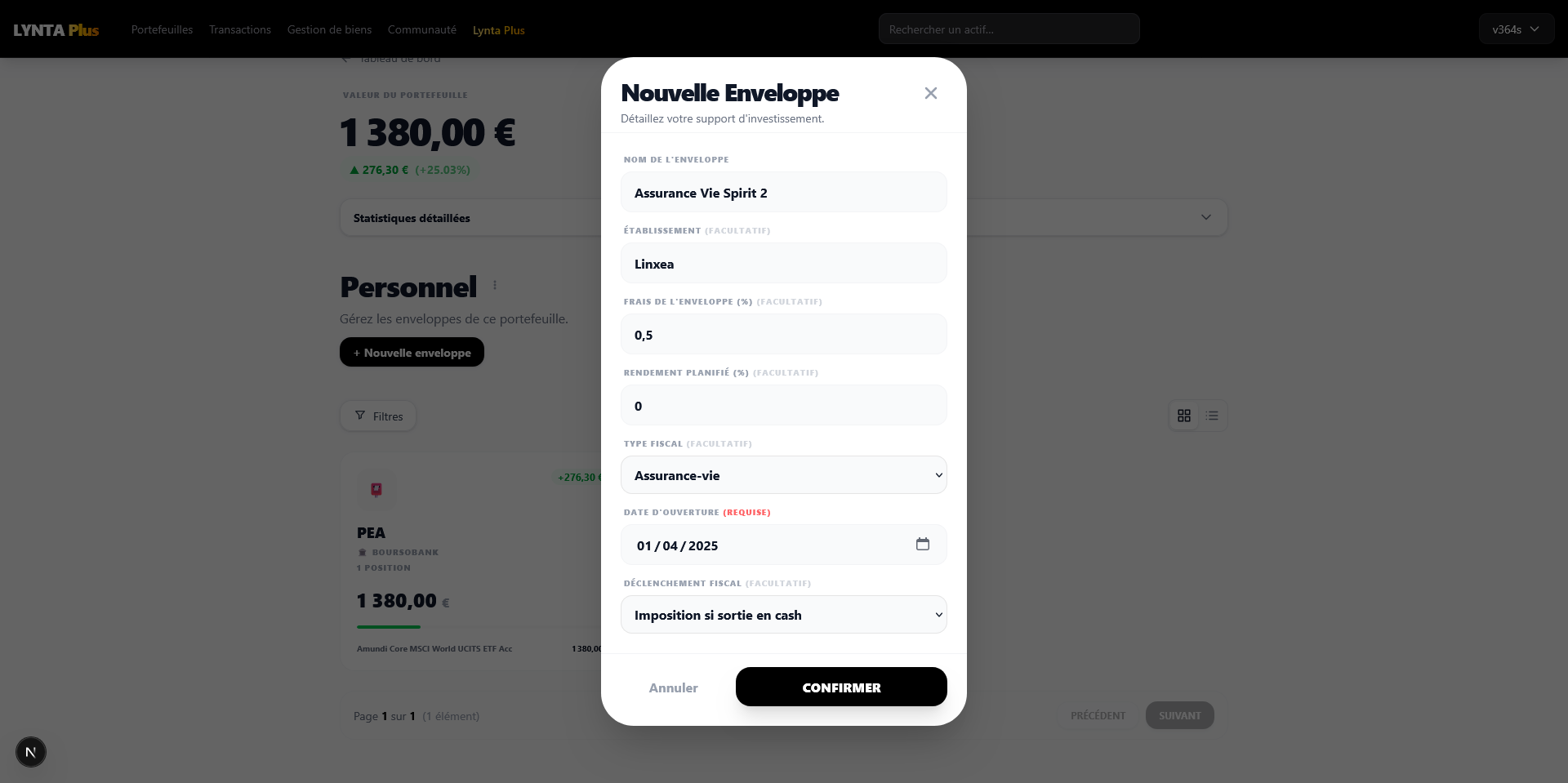

Si vous avez plusieurs objectifs (retraite + projet immobilier + transmission), il vaut mieux ouvrir plusieurs contrats ou tenir une comptabilite interne par objectif, plutot que de tout melanger dans un meme contrat sans separation claire. Dans Lynta, chaque contrat est une enveloppe independante que vous pouvez nommer, dater et paramétrer (frais de gestion, rendement planifie, type fiscal) pour suivre chaque objectif separement.

- Separare les objectifs court terme (< 3 ans) des objectifs long terme dans des contrats distincts si possible

- Un contrat ancien de plus de 8 ans beneficie d'un abattement fiscal annuel (4 600 EUR pour une personne seule, 9 200 EUR pour un couple) sur les retraits: a ne pas cloturer sans raison

- Arbitrages internes: sans frais chez la plupart des assureurs en ligne, mais verifiez les conditions

Eviter les erreurs classiques

Erreur 1: dupliquer les memes expositions entre assurance-vie, PEA et CTO sans le voir. Un ETF MSCI World dans le PEA et un fond actions monde dans l'assurance-vie, c'est souvent la meme chose avec des couts differents.

Erreur 2: reallouer dans l'urgence quand les marches baissent. Les arbitrages emotionnels cristallisent les pertes et ratent souvent le rebond. Une allocation definie en amont evite ce biais.

Erreur 3: ne pas documenter les arbitrages. Sans trace, il devient impossible d'analyser les decisions a posteriori et d'apprendre de ses erreurs.

- Reequilibrez une fois par an, pas en reaction aux nouvelles du moment

- Documentez chaque arbitrage: date, montant, raison, allocation avant/apres

- Comparez regulierement les frais de gestion de vos UC: 0,5% vs 1,5% par an fait une enorme difference sur 20 ans

Suivi mensuel minimaliste

Pas besoin de surveiller l'assurance-vie chaque semaine. Une revue mensuelle courte suffit: verifier si l'allocation effective est toujours proche de l'allocation cible, noter la progression vers l'objectif, et identifier si un arbitrage est vraiment justifie. Lynta centralise les valeurs de toutes vos enveloppes pour que cette revue prenne moins de 10 minutes.

Le signe d'une bonne gestion n'est pas le nombre d'operations effectuees, mais la coherence entre vos decisions et votre strategie initiale.

- Revue mensuelle: 10 minutes, 3 indicateurs (valeur totale, ecart allocation, progression objectif)

- Reequilibrage annuel: si un bloc derive de plus de 5 points par rapport a la cible

- Verification des frais: une fois par an, comparez l'impact des frais de gestion UC