Qu'est-ce que le PER et pourquoi en ouvrir un ?

Le PER (Plan d'Epargne Retraite) est un dispositif d'epargne retraite cree par la loi PACTE en 2019. Il remplace et unifie les anciens produits retraite (PERP, Madelin, Article 83, PERCO). Il en existe trois versions : le PER individuel (PERIN, ouvert a tous), le PER collectif d'entreprise (PERCOL, alimente notamment par la participation et l'interessement), et le PER obligatoire (PERO, cote employeur avec cotisations obligatoires).

L'avantage principal du PER est la deductibilite fiscale des versements volontaires du revenu imposable, dans la limite du plafond epargne retraite. En contrepartie, les fonds sont en principe bloques jusqu'a la retraite (sauf cas de deblocage anticipe).

- Plafond de deduction annuel : 10% des revenus professionnels nets, avec plancher de 4 637 EUR et plafond de 37 094 EUR (chiffres 2024, revalorisables annuellement)

- Deduction du revenu imposable : 1 000 EUR verses = economie d'impot entre 110 EUR (TMI 11%) et 450 EUR (TMI 45%)

- Non-deduction possible : vous pouvez renoncer a la deduction (option irrévocable annee par annee) pour une sortie plus favorable

- Cas de deblocage anticipe : acquisition de résidence principale, invalidite, deces du conjoint, surendettement, expiration des droits au chomage

Versements et plafond epargne retraite

Le plafond d'epargne retraite est visible sur votre avis d'imposition (rubrique 'Plafond epargne retraite'). Il est egal a 10% des revenus professionnels (salaire, BIC/BNC), dans les limites indiquees. Si vous n'avez pas utilise la totalite du plafond des 3 annees precedentes, vous pouvez reporter le solde non utilise.

Le transfert des anciens produits (PERP, Madelin) vers un PER est possible sans frais majeurs. L'epoux ou partenaire de PACS peut ceder son plafond a l'autre membre du foyer dans certaines conditions, ce qui peut etre strategique pour optimiser l'avantage fiscal au niveau foyer.

- Plafond global 2025 (indicatif) : environ 37 094 EUR pour les salaries et 85 516 EUR pour TNS (10% du benefice dans la limite de 8 PASS)

- Report des plafonds non utilises : consultez la ligne 'Plafonds disponibles' sur votre avis d'imposition N-1

- Versements employeur (abondement PERCOL) : ne s'imputent pas sur votre plafond personnel

- Conseil : versez en priorite si votre TMI est elevee (30% ou plus), l'effet fiscal est maximal

Gestion et supports au sein du PER

Le PER peut etre gere en gestion libre (vous choisissez les supports : fonds euros, unites de compte, ETF) ou en gestion pilotee (le gestionnaire adapte l'allocation selon votre horizon). La gestion pilotee est souvent proposee par defaut avec un desrisquage progressif : allocation offensive en debut de vie du plan, plus defensive a l'approche de la retraite.

En gestion libre, le PER se comporte comme une assurance-vie : vous arbitrez entre fonds euros (securite) et unites de compte (performance). La transparence des frais est soumise a une reglementation renforcee depuis PACTE: les assureurs doivent afficher les frais de gestion annuels.

- Gestion pilotee horizon retraite : bonne option par defaut, verifie les frais (souvent 0,2 a 0,5% supplementaires)

- ETF disponibles en PER : certains contrats proposent des ETF indiciels a faibles frais (0,1 a 0,3% annuels)

- Frais de gestion a surveiller : frais d'arrete (0,5 a 1,5%/an sur UC), frais d'arbitrage (souvent offerts en gestion libre en ligne)

- Transfert entre assureurs possible apres 5 ans : utile pour aller vers un contrat moins couteux

Sortie du PER : rente ou capital ?

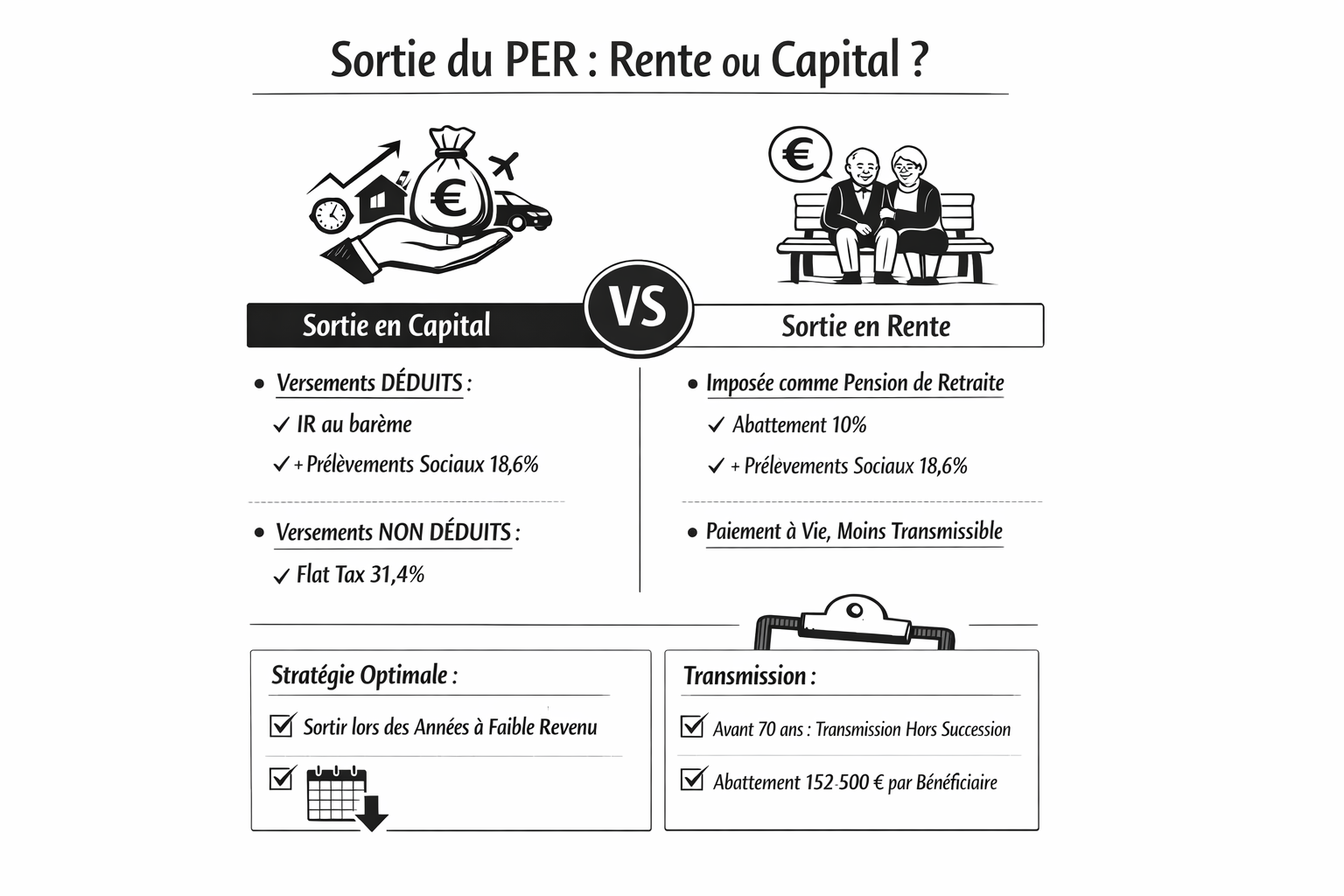

A la retraite (ou avant pour cause de deblocage exceptionnel), vous pouvez sortir en capital (en une fois ou fractionne) ou en rente viagere. Le choix est irrévocable pour la part que vous liquidez. Les sorties en capital permettent plus de flexibilite, les rentes offrent une securite viagere mais reduisent la transmissibilite.

Fiscalite de sortie : pour les versements deduits, la sortie en capital est imposee a l'IR (fraction correspondant aux versements) + prelevements sociaux (18,6% depuis 2026 sur les plus-values). Pour les versements non deduits, seules les plus-values sont imposees. Le PER est donc particulierement avantageux si votre TMI baisse a la retraite par rapport a celle en phase active.

- Sortie en capital : fraction versements deduits = IR au bareme ; fraction plus-values = flat tax 31,4% (ou option bareme)

- Sortie en rente : imposee comme pension de retraite (abattement 10% general), + prelevements sociaux sur fraction revenus

- Strategie optimale : deverrouiller les sommes lors des annees a faible revenu (annee de cesser d'activite, annee creuse)

- Transmission : en cas de deces avant liquidation, le PER est transmis hors succession comme une assurance-vie (memes abattements de 152 500 EUR par beneficiaire avant 70 ans)

PER vs assurance-vie : comment arbitrer ?

La comparaison PER vs assurance-vie est frequente. Le PER est plus avantageux si vous etes fortement impose pendant votre phase active (avantage a l'entree) et si vous anticipez une baisse de revenus a la retraite (avantage a la sortie). L'assurance-vie est plus flexible (disponibilite quasi immediate, pas de blocage) et mieux adaptee aux projets de moyen terme ou a la transmission.

Une strategie combinee est souvent pertinente : PER pour l'horizon retraite long terme avec avantage fiscal a l'entree ; assurance-vie pour les objectifs de moyen terme ou si vous voulez une liquidite disponible sans delai. Dans Lynta, vous suivez chaque enveloppe (PER, assurance-vie) separement avec sa propre date d'ouverture, ses parametres fiscaux et ses positions.

- PER preferable si TMI >= 30% et horizon retraite > 10 ans

- Assurance-vie preferable si besoin de liquidite possible avant la retraite

- Combination recommandee : les deux repondent a des besoins complementaires

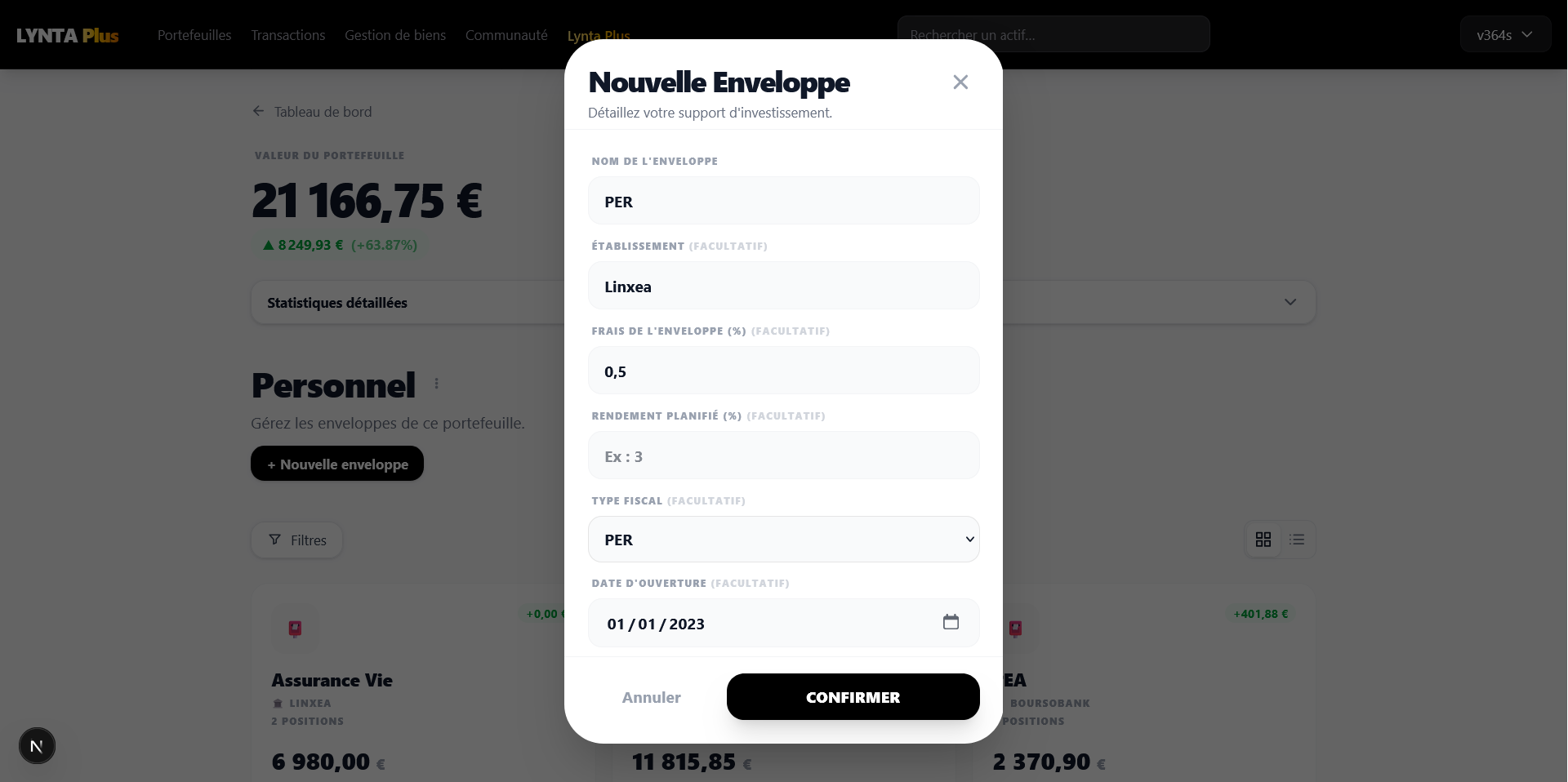

- Lynta : suivez votre PER comme une enveloppe independante avec date d'ouverture et type fiscal 'PER'