1) Quand faut-il remplir la declaration 2086 ?

Le formulaire 2086 (CERFA 2088) concerne les plus ou moins-values sur cessions d'actifs numeriques au sens de l'article 150 VH bis du CGI. Vous le joignez a la declaration 2042 quand vous, ou un membre du foyer fiscal, avez realise des cessions imposables en 2024.

Sont notamment concernes les passages crypto -> fiat (EUR, USD...), ainsi que les cessions realisees par personne interposee. Les echanges crypto-crypto sans soulte en monnaie fiat n'entrent pas dans le meme traitement fiscal que les ventes en euros.

- Seuil d'exoneration: si le total des prix de cession du foyer fiscal est <= 305 EUR, la plus-value est exoneree.

- En dessous du seuil, vous renseignez les lignes utiles au calcul du total des cessions, sans aller jusqu'au calcul complet de taxation.

- Moins-values: une moins-value nette en crypto ne peut pas etre reportee sur les annees suivantes pour compenser de futurs gains. L'imputation est uniquement dans l'annee.

- Conservez une piste d'audit: exportez l'historique de chaque exchange (Binance, Kraken, Coinbase, Bybit, OKX, Bitget, Crypto.com) et de chaque wallet (Ledger, Trezor, Metamask). Gardez aussi les justificatifs de frais.

2) Formule officielle de calcul (methode portefeuille unique)

La plus ou moins-value brute se calcule de maniere proportionnelle: Prix de cession - (Prix total d'acquisition x Prix de cession / Valeur globale du portefeuille).

Cette methode impose d'utiliser des donnees homogenes au moment exact de chaque cession: valeur globale du portefeuille, prix de cession net et prix total d'acquisition net.

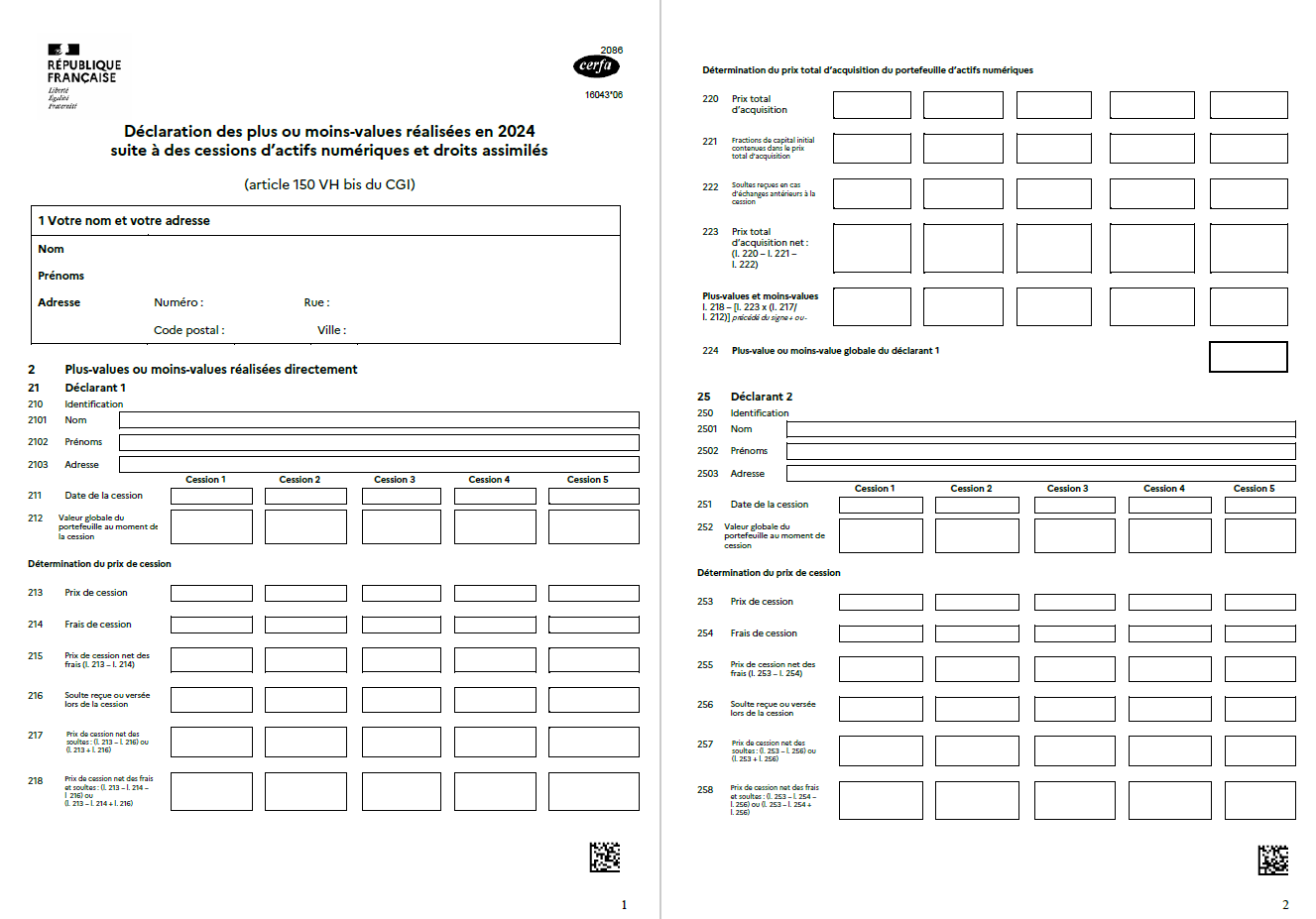

3) Comment remplir les lignes 210 a 224

Ligne 210 (identification): indiquez nom, prenoms et adresse du declarant principal (exemple: Dupont Jean, 12 rue des Lilas, 75000 Paris).

Ligne 211 (date): date exacte de la cession en jj/mm/aaaa. Une ligne par cession (5 max par formulaire, puis annexes si necessaire).

Ligne 212 (valeur globale du portefeuille): valeur de tous les actifs numeriques juste avant la cession, tous supports confondus (exchange + wallets).

Ligne 213 (prix de cession): prix reel recu ou valeur de la contrepartie. Ligne 214: frais de cession deducibles (plateforme + reseau). Ligne 215 = 213 - 214.

Ligne 216 (soulte): ajoutez si soulte recue, retranchez si soulte versee. Ligne 217 = 213 - 214 +/- 216. Ligne 218 = prix de cession net final retenu.

Bloc acquisition: ligne 220 = prix total d'acquisition; 221 = fractions de capital initial deja deduites; 222 = soultes recues anterieurement; 223 = 220 - 221 - 222.

Ligne 224: plus ou moins-value globale du declarant pour la cession, calculee avec la formule officielle (base ligne 218, acquisition nette ligne 223, valeur globale ligne 212).

- Exemple court: 212 = 12 000 EUR, 213 = 4 500 EUR, 214 = 90 EUR, 216 = +200 EUR -> 215 = 4 410 EUR, 217 = 4 610 EUR, 218 = 4 610 EUR.

- Exemple acquisition: 220 = 8 500 EUR, 221 = 1 200 EUR, 222 = 300 EUR -> 223 = 7 000 EUR.

- Repetez la logique pour chaque cession imposable de l'annee.

4a) Exemple 1 (notice officielle): cession partielle puis cession totale

Situation initiale: achat de 1 000 EUR en janvier.

- Cession 1 (mars): valeur portefeuille 1 200 EUR, prix de cession 450 EUR, pas de frais ni soulte.

- Calcul cession 1: 450 - (1 000 x 450 / 1 200) = +75 EUR.

- Cession 2 (aout): valeur portefeuille 1 300 EUR, prix de cession 1 300 EUR.

- Fraction deja utilisee (ligne 221) = 375 EUR.

- Acquisition nette (ligne 223) = 1 000 - 375 = 625 EUR.

- Calcul cession 2: 1 300 - (625 x 1 300 / 1 300) = +675 EUR.

- Total a reporter en 2042 C: 75 + 675 = +750 EUR.

4b) Exemple 2 (cas reel): cession avec frais et soulte

Cession du 10/06/2024. Prix total d'acquisition initial (ligne 220) = 15 000 EUR, pas de fraction anterieure.

- Ligne 212 (valeur portefeuille) = 28 000 EUR.

- Ligne 213 (prix de cession) = 7 000 EUR.

- Ligne 214 (frais) = 140 EUR → ligne 215 = 6 860 EUR.

- Ligne 216 (soulte recue) = +500 EUR → ligne 217 = 7 360 EUR, ligne 218 = 7 360 EUR.

- Ligne 223 (acquisition nette) = 15 000 EUR.

- Plus-value (ligne 224) = 7 360 - (15 000 x 7 360 / 28 000) = +3 417 EUR.

- Objectif pratique: conserver une methode reproductible et justifiable, pas seulement obtenir un chiffre final.

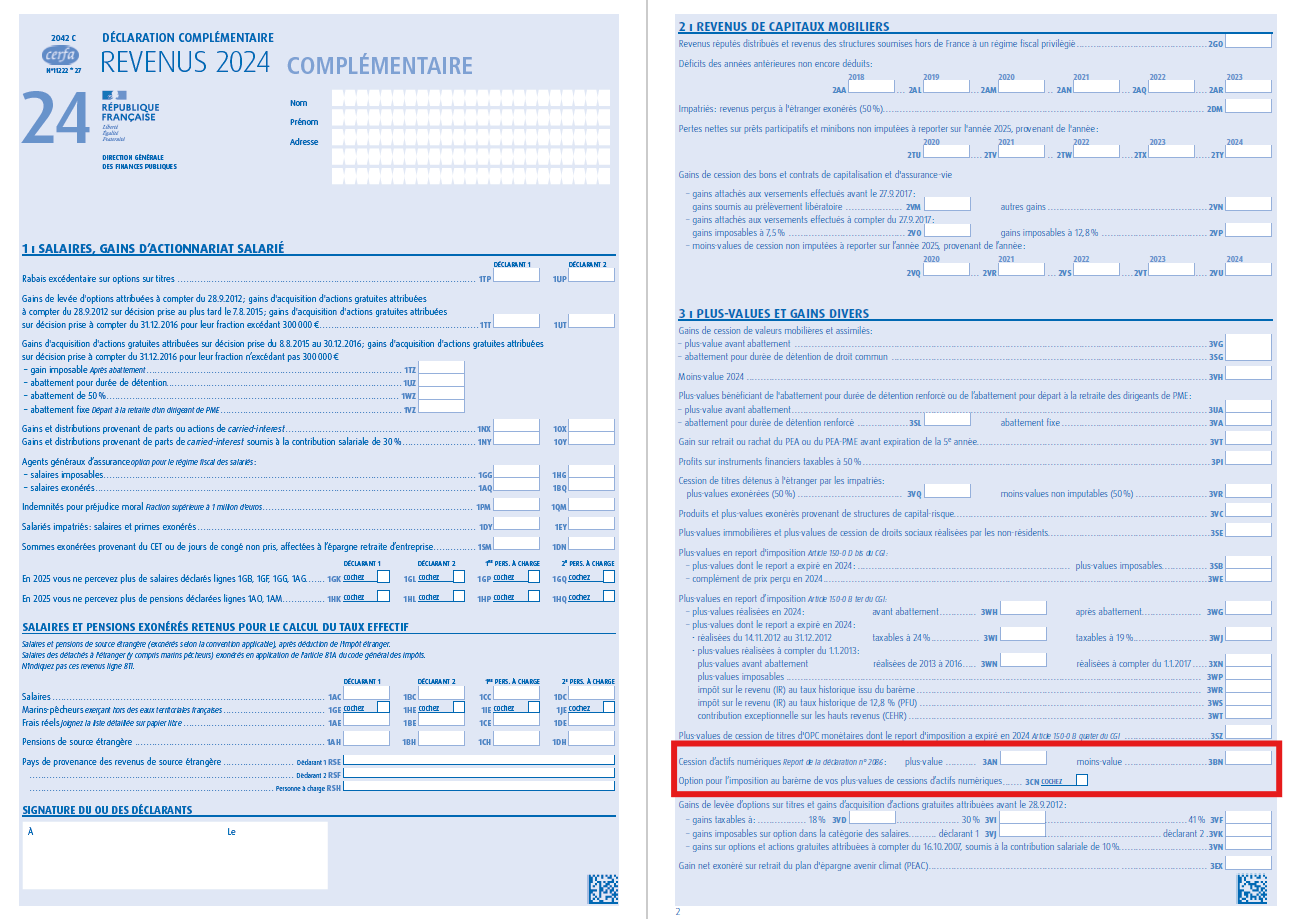

5) Synthese et report final vers la 2042 C

Ligne 51: total des prix de cession du foyer fiscal (controle du seuil d'exoneration <= 305 EUR).

Ligne 52: total des plus ou moins-values du foyer fiscal a reporter sur la declaration de revenus 2042 C.

Report 2042 C: case 3AN si plus-value globale, case 3BN si moins-value globale. Option bareme progressif: case 3CN (option globale et irrévocable pour l'annee entiere, a evaluer si votre TMI est inferieure a 12,8%).

Taux applicable en 2026: flat tax 31,4% (12,8% IR + 18,6% prelevements sociaux). Seuil d'exoneration: si le total des cessions du foyer fiscal est <= 305 EUR.

Calendrier declaratif 2026 (revenus 2025): ouverture de la campagne le 9 avril 2026. Les dates limites varient selon votre departement (habituellement entre fin mai et debut juin selon les zones). Verifiez la date exacte de votre zone sur impots.gouv.fr.

Conseils pratiques: gardez les justificatifs (historique achats/ventes, valorisations au moment de la cession, frais), traitez proprement les annexes au-dela de 5 cessions, et archivez une version annuelle de travail.

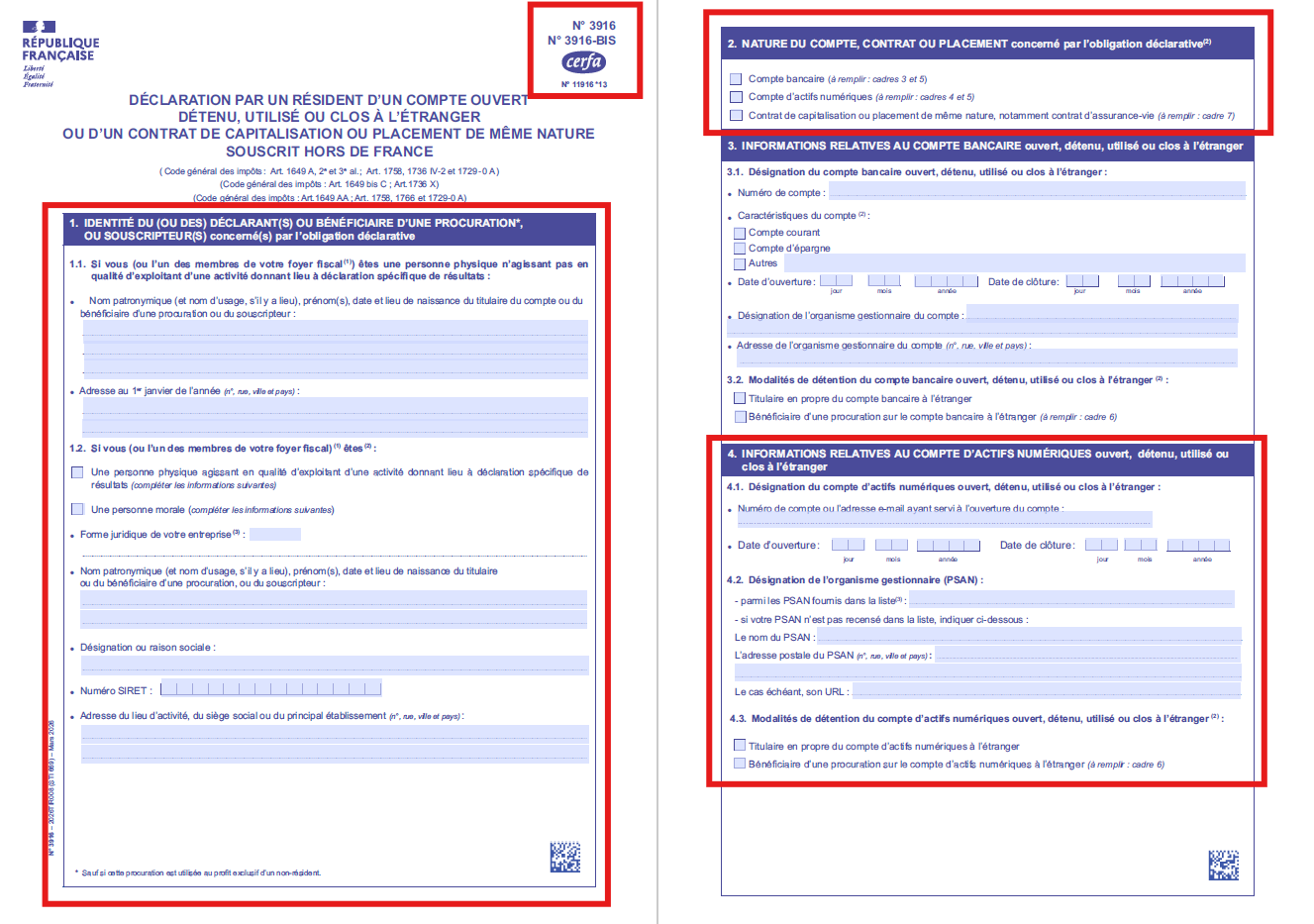

6) 3916-bis, controles et pieces justificatives

Le 3916-bis couvre les comptes d'actifs numeriques detenus ou utilises hors de France selon les regles applicables. Ce volet est distinct du calcul de plus-value du 2086.

Sanctions en cas d'omission: l'amende est de 750 EUR par compte non declare (ou par annee pour un compte existant). Elle monte a 1 500 EUR par compte si la valeur depasse 50 000 EUR a un moment quelconque de l'annee. Ces amendes sont cumulables si plusieurs comptes sont omis ou si l'omission porte sur plusieurs annees.

Pour chaque compte declare, indiquez le nom de la plateforme, le pays, le numero de compte ou identifiant, et la valeur au 31 decembre. Pour Binance, la societe est Binance Europe Services Limited, domiciliee a Malte.

Bonnes pratiques: conservez les justificatifs de transactions, les captures de valorisation a la date de cession, les frais, et une exportation annuelle stable de votre historique.

Si vous avez plus de 5 cessions, preparez des annexes supplementaires. Les moins-values crypto ne sont pas reportables sur les annees futures: elles ne s'imputent que dans l'annee en cours.

7) Note importante: risques en cas de non-declaration (wallets et revenus numeriques)

Si un compte d'actifs numeriques ouvert, detenu, utilise ou clos a l'etranger n'est pas declare via le formulaire 3916-bis, vous vous exposez a des sanctions fiscales. L'administration peut appliquer des amendes par compte non declare, et demander des justifications complementaires.

Si les plus-values imposables ne sont pas declarees (ou mal declarees) sur le 2086 puis la 2042 C, vous pouvez aussi subir des rappels d'impot, des interets de retard, et des majorations selon la situation (omission, declaration insuffisante, ou manquement delibere).

En pratique, le risque principal est cumulatif: regularisation tardive + penalites + charge de preuve plus lourde en cas de controle. D'ou l'interet de conserver une piste d'audit propre (exports, historiques, captures de valorisation, justificatifs de frais).

Ce guide est informatif: pour un cas complexe (multi-plateformes, activite professionnelle, situations internationales), faites valider votre dossier par un professionnel du chiffre ou du droit fiscal.

8) Comment Lynta vous aide concretement pour votre declaration crypto

Lynta vous aide a centraliser vos transactions, structurer vos donnees et produire un recapitulatif annuel plus propre avant remplissage des formulaires fiscaux.

L'interet principal est de reduire les erreurs de perimetre et les oublis: vous gardez une vue claire des cessions imposables, des mouvements crypto-crypto, des frais et des points a verifier avant report final en 2042 C.

Vous gagnez du temps au moment de declarer, avec une base plus fiable pour calculer vos montants et conserver des justificatifs coherents en cas de controle.