Pourquoi la date d'ouverture est une donnee cle

Pour le PEA et l'assurance-vie, l'anciennete de l'enveloppe modifie directement le regime fiscal applicable aux retraits. Ouvrir un PEA aujourd'hui et en sortir dans 4 ans n'aura pas le meme impact fiscal qu'en sortir dans 6 ans. La date d'ouverture est donc une information determinante a conserver et a tracer dans votre outil de suivi.

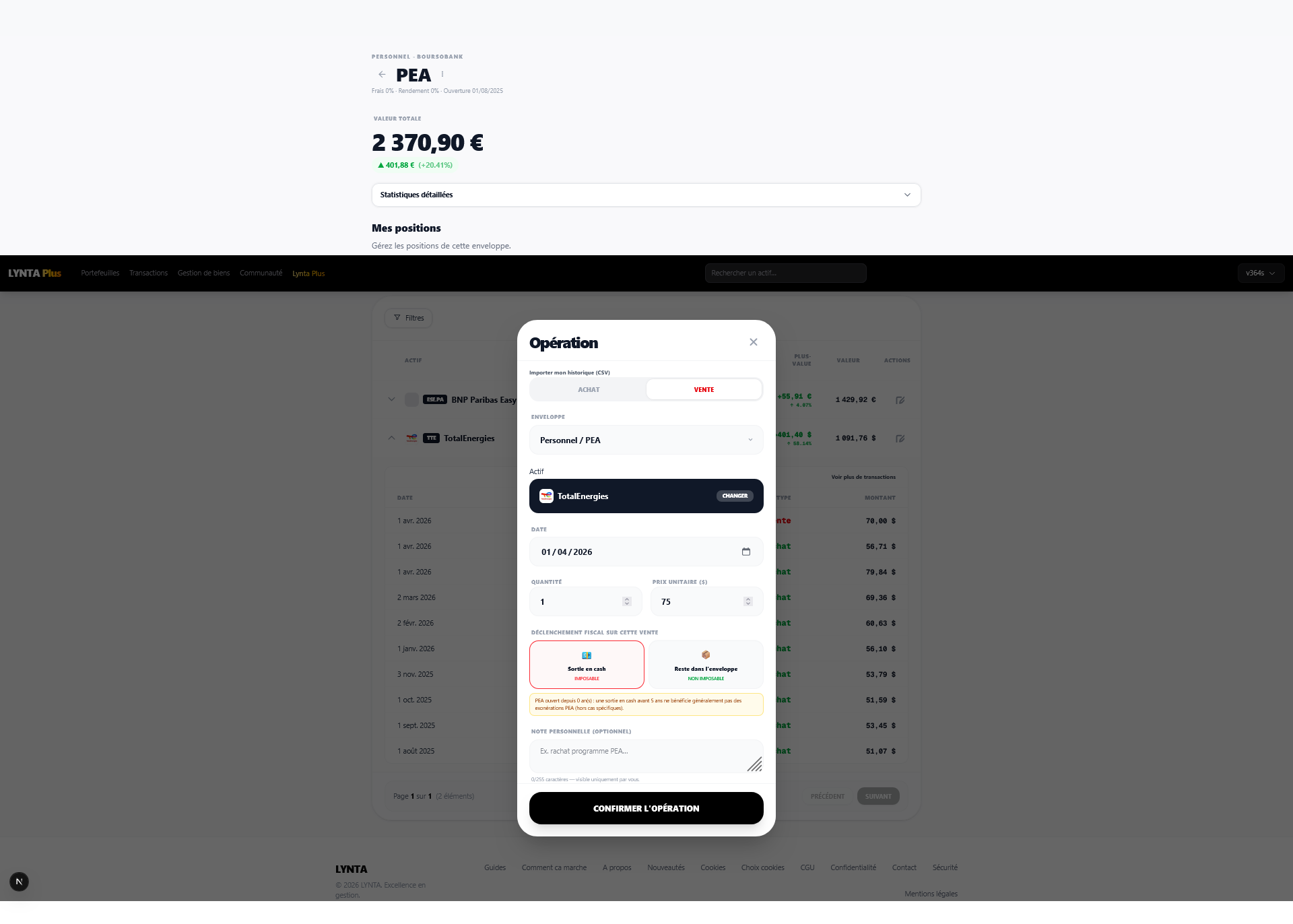

L'erreur classique: ouvrir un PEA, ne pas noter la date, et decouvrir au moment d'un retrait que le calcul d'anciennete n'est pas celui escompte. Certains investisseurs pensent que l'anciennete court depuis le premier versement, alors qu'elle court depuis la date d'ouverture du contrat.

- PEA: l'anciennete se calcule depuis la date d'ouverture, pas depuis le premier versement

- Assurance-vie: meme logique, l'abattement de 8 ans court depuis l'ouverture du contrat

- Un contrat ouvert a zero (vide) puis alimente plus tard conserve son anciennete: pensez-y avant de fermer un vieux contrat

PEA : les seuils d'anciennete a connaitre

Le PEA fonctionne par paliers d'anciennete. Avant 5 ans, tout retrait entraine la cloture du plan (sauf exceptions comme le deces, l'invalidite, ou le cas du rachat d'une entreprise). Les plus-values sont imposables a la flat tax ou au bareme. Apres 5 ans, les retraits sont libres sans cloture. Les plus-values restent soumises aux prelevements sociaux (18,6% depuis 2026, contre 17,2% auparavant) mais sont exonerees d'IR.

Cas particulier: si vous avez effectue un retrait partiel avant 5 ans, le plan est clos et vous perdez tous les avantages. Apres 5 ans, chaque retrait partiel reduit la capacite de versement residuelle (plafond 150 000 EUR moins les versements nets effectues).

- Avant 5 ans: retrait = cloture du PEA + imposition des plus-values

- Apres 5 ans: retrait libre, exoneration d'IR, seuls les prelevements sociaux (18,6% depuis 2026) s'appliquent

- Plafond de versement: 150 000 EUR total, mais les retraits apres 5 ans ne liberent pas de capacite

- Exception: entre 5 et 8 ans, certains cas de retrait pour creation d'entreprise etaient permis selon les regles en vigueur

Assurance-vie : les avantages de l'anciennete apres 8 ans

L'assurance-vie beneficie d'un abattement annuel sur les plus-values lors des rachats: 4 600 EUR pour une personne seule, 9 200 EUR pour un couple soumis a imposition commune, apres 8 ans de detention. En dessous de ces seuils, les gains rachetés ne sont pas imposes (seuls les prelevements sociaux s'appliquent).

Avant 8 ans, les plus-values issues des versements effectues apres septembre 2017 sont soumises a la flat tax de 31,4% (ou option bareme depuis 2026). La tranche 0-4 ans et 4-8 ans ne presentent pas de difference majeure depuis la reforme PFU: c'est l'abattement apres 8 ans qui constitue le vrai avantage.

- Abattement apres 8 ans: 4 600 EUR/an (celibataire) ou 9 200 EUR/an (couple) sur les gains rachetés

- Au-dela de l'abattement: flat tax de 7,5% d'IR + prelevements sociaux 18,6% pour les versements < 150 000 EUR (total 26,1% depuis 2026)

- Transmission: avantage successoral de 152 500 EUR par beneficiaire pour versements avant 70 ans

- Contrat de plus de 8 ans a ne jamais fermer sans raison serieuse: l'anciennete est un actif fiscal

Lecture pratique et verification avant declaration

Dans Lynta, renseignez la date d'ouverture des que vous creez une enveloppe PEA ou assurance-vie. Cette donnee permet d'afficher des rappels contextualises (ex: 'votre PEA fete ses 5 ans dans 3 mois'), d'evaluer le cout fiscal reel d'un retrait envisage, et d'eviter les mauvaises surprises au moment d'une decision.

Avant declaration, controlez deux points: la nature des operations de l'annee (retrait, rachat partiel, dividendes) et la coherence avec les montants rapportes par l'etablissement. Les IFU peuvent comporter des erreurs. Votre propre trace de transactions dans Lynta sert de contre-verification fiable.

- Lynta: saisissez la date d'ouverture dans les parametres de chaque enveloppe PEA / assurance-vie

- Avant un retrait important: calculez le gain imposable net de l'abattement eventuel

- En fin d'annee: verifiez si vous avez encore de l'abattement disponible sur votre assurance-vie (apres 8 ans) que vous n'avez pas utilise

- Si vous approchez des 5 ans de PEA: n'effectuez aucun retrait avant la date anniversaire sauf necessite absolue