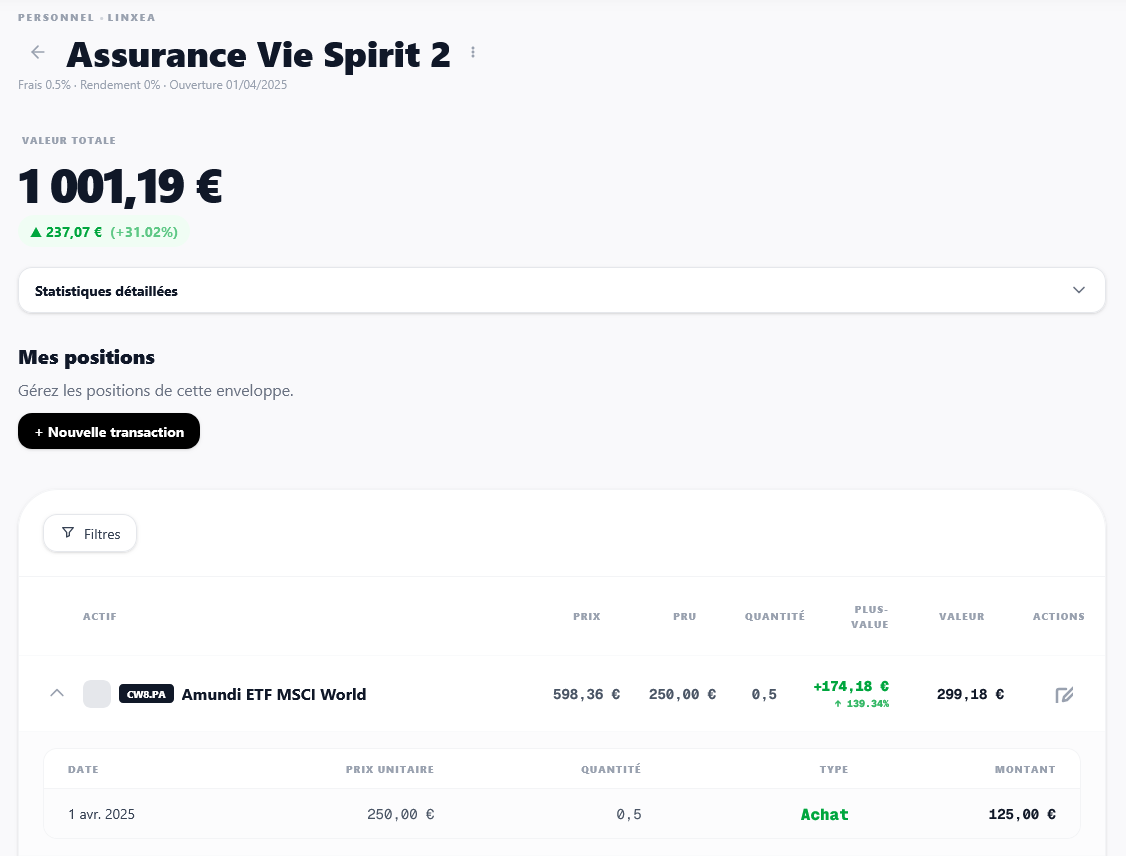

Le PRU : votre prix de revient moyen

Le PRU (Prix de Revient Unitaire) est la moyenne ponderee de ce que vous avez paye pour chaque unite que vous detenez encore. Il tient compte de tous vos achats successifs, en pondérant par les quantites.

Exemple concret: vous achetez 10 actions a 50 EUR (total 500 EUR), puis 10 autres a 70 EUR (total 700 EUR). Votre PRU est (500 + 700) / 20 = 60 EUR. Si le prix actuel est 75 EUR, votre gain est (75 - 60) x 20 = 300 EUR, soit +25%.

Quand vous vendez une partie de vos titres, le PRU ne change pas (methode du cout moyen pondere). Quand vous rachetez apres une vente partielle, le PRU se recalcule en integrant le nouvel achat. Lynta calcule le PRU automatiquement pour chaque position a partir de vos transactions: vous n'avez pas a faire ce calcul manuellement.

- PRU > prix actuel: vous etes en moins-value latente

- PRU < prix actuel: vous etes en plus-value latente

- La plus-value est 'latente' tant que vous n'avez pas vendu: elle n'est pas imposable

- Apres vente: la plus-value ou moins-value devient reelle et entre dans le calcul fiscal

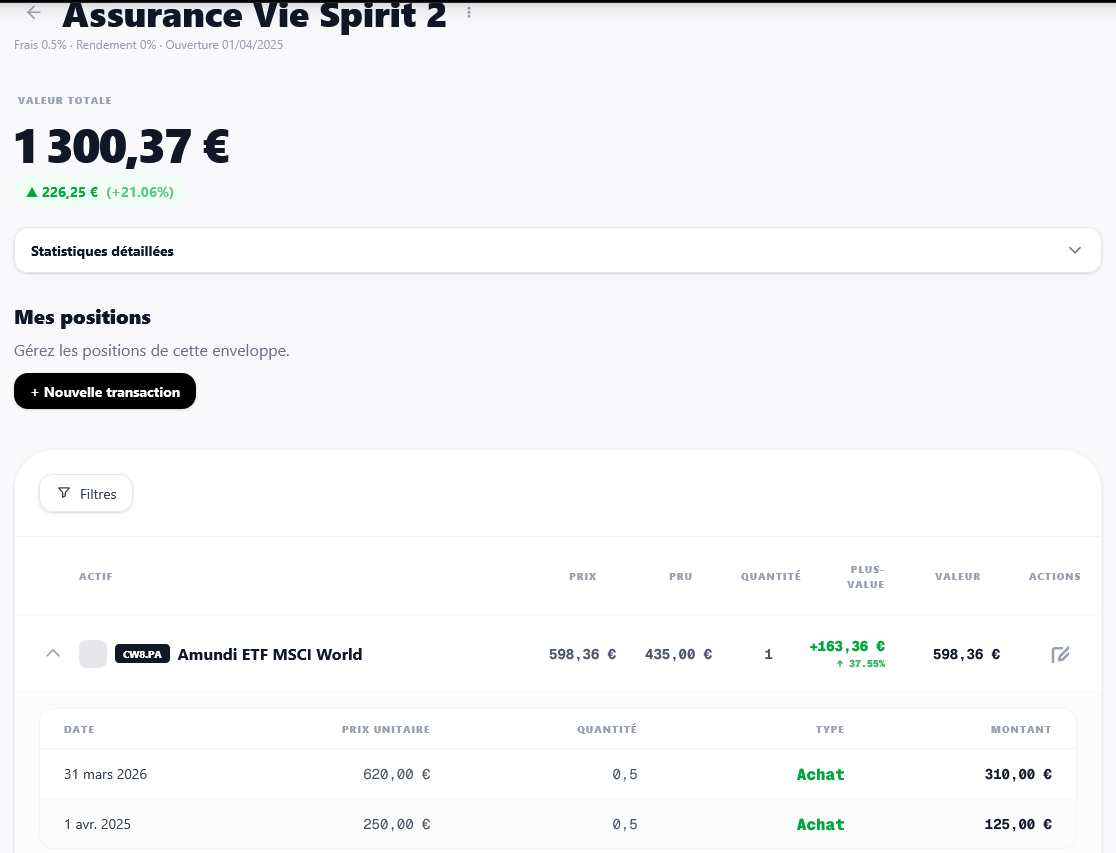

Comment le PRU evolue avec vos transactions

Le PRU evolue a chaque achat mais reste stable lors des ventes partielles (en methode cout moyen pondere). Cette asymetrie est importante a comprendre: si vous vendez la moitie de vos titres, votre PRU ne change pas pour les titres restants.

En DCA (investissement regulier), le PRU se rapproche progressivement du prix moyen du marche sur la periode. En phase de baisse, chaque nouvel achat abaisse le PRU; en phase de hausse, il le remonte. C'est precisement l'effet recherche avec cette strategie. Dans Lynta, vous pouvez derouler chaque position pour voir le detail des transactions qui la composent et verifier comment le PRU a evolue au fil du temps.

- Achat supplementaire quand le cours est bas: abaisse le PRU (effet positif sur le gain futur)

- Achat supplementaire quand le cours est haut: remonte le PRU

- Vente partielle: ne modifie pas le PRU (en cout moyen pondere)

- Dans Lynta: cliquez sur le chevron d'une position pour voir l'historique des transactions et suivre l'evolution du PRU

Pourquoi le meme PRU s'interprete differemment

Un PRU de 60 EUR avec un prix actuel a 75 EUR, c'est +25% de gain latent. Mais ce chiffre seul ne dit pas si vous devez acheter, vendre ou ne rien faire. Il depent de votre horizon, de la taille de la position dans votre portefeuille global, et de votre strategie.

Un investisseur long terme avec un horizon de 10 ans regardera le PRU comme un repere historique, pas comme un signal d'action. Un trader a court terme en fera un point de decision immediat. Le meme chiffre, deux lectures completement differentes.

- Ne vendez pas uniquement parce que la plus-value est importante: demandez-vous d'abord si votre these d'investissement a change

- Ne renforcez pas uniquement parce que le PRU vous semble encore loin du prix actuel

- Integrez la taille de la position dans le raisonnement: 30% de gain sur 1% du portefeuille, c'est peu impactant

Les erreurs les plus frequentes

Erreur 1: comparer un PRU brut a un prix de marche sans tenir compte des frais de courtage. Si vous avez paye 0,5% de frais a chaque achat, votre PRU reel est legerement superieur au PRU affiche.

Erreur 2: vendre uniquement parce que le gain est positif, en oubliant la fiscalite. Sur un CTO, une cession taxee a 31,4% (flat tax 2026) reduit considerablement le gain net. Parfois, conserver est plus rationnel.

Erreur 3: ignorer le risque de concentration. Un gain de 50% sur une ligne qui represente 40% du portefeuille, c'est une concentration risquee. Le PRU ne dit rien sur la diversification.

- Integrez les frais dans votre PRU reel pour une lecture juste du point mort

- Calculez le gain net apres impot avant de decider une cession en CTO

- Le PRU est un outil de suivi, pas un signal d'achat ou de vente automatique