Les 4 blocs a lire en premier

Un rapport statistique patrimonial peut contenir beaucoup d'informations. Pour ne pas se perdre, lisez toujours les memes quatre blocs dans le meme ordre: la valeur totale (point de depart), la performance globale (tendance), la repartition par classes d'actifs (structure), et la concentration sur un seul actif ou secteur (risque).

Ces quatre blocs fournissent une lecture strategique complete en moins de 5 minutes. Tout le reste (detail par enveloppe, transactions, plus-values latentes) sert a approfondir les signaux detectes dans ces blocs. Le rapport statistique de Lynta organise ces quatre blocs sur une seule page, actualisee des que vous saisissez une nouvelle transaction.

- Valeur totale: comparez avec le mois precedent et avec votre objectif a horizon fixe

- Performance: mefiez-vous de la performance court terme, privilegiez le CAGR sur 3-5 ans si disponible

- Repartition: comparez avec votre allocation cible. Un ecart > 5 points merite attention

- Concentration: si un actif depasse 20% du total, posez-vous la question du risque specifique

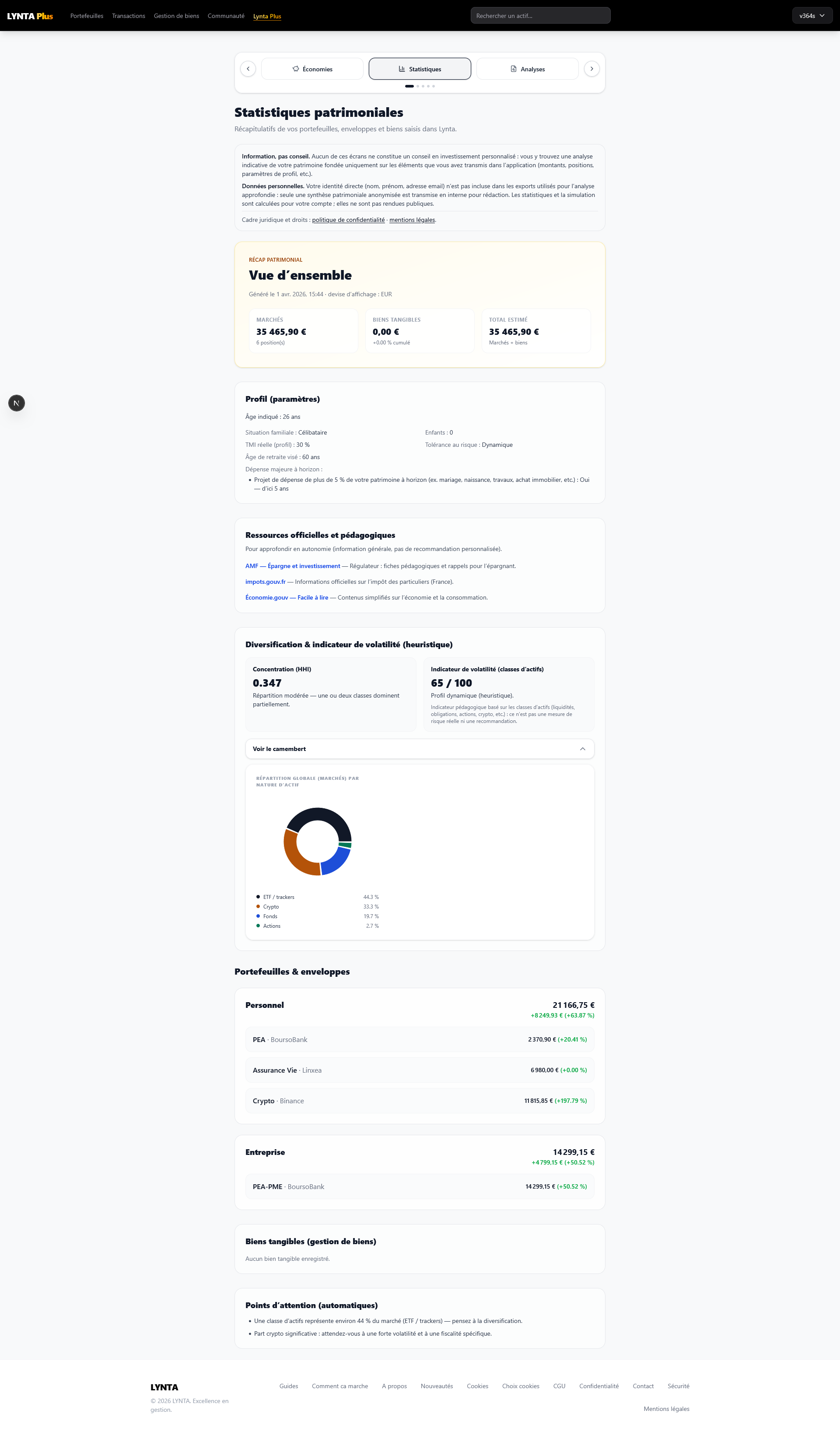

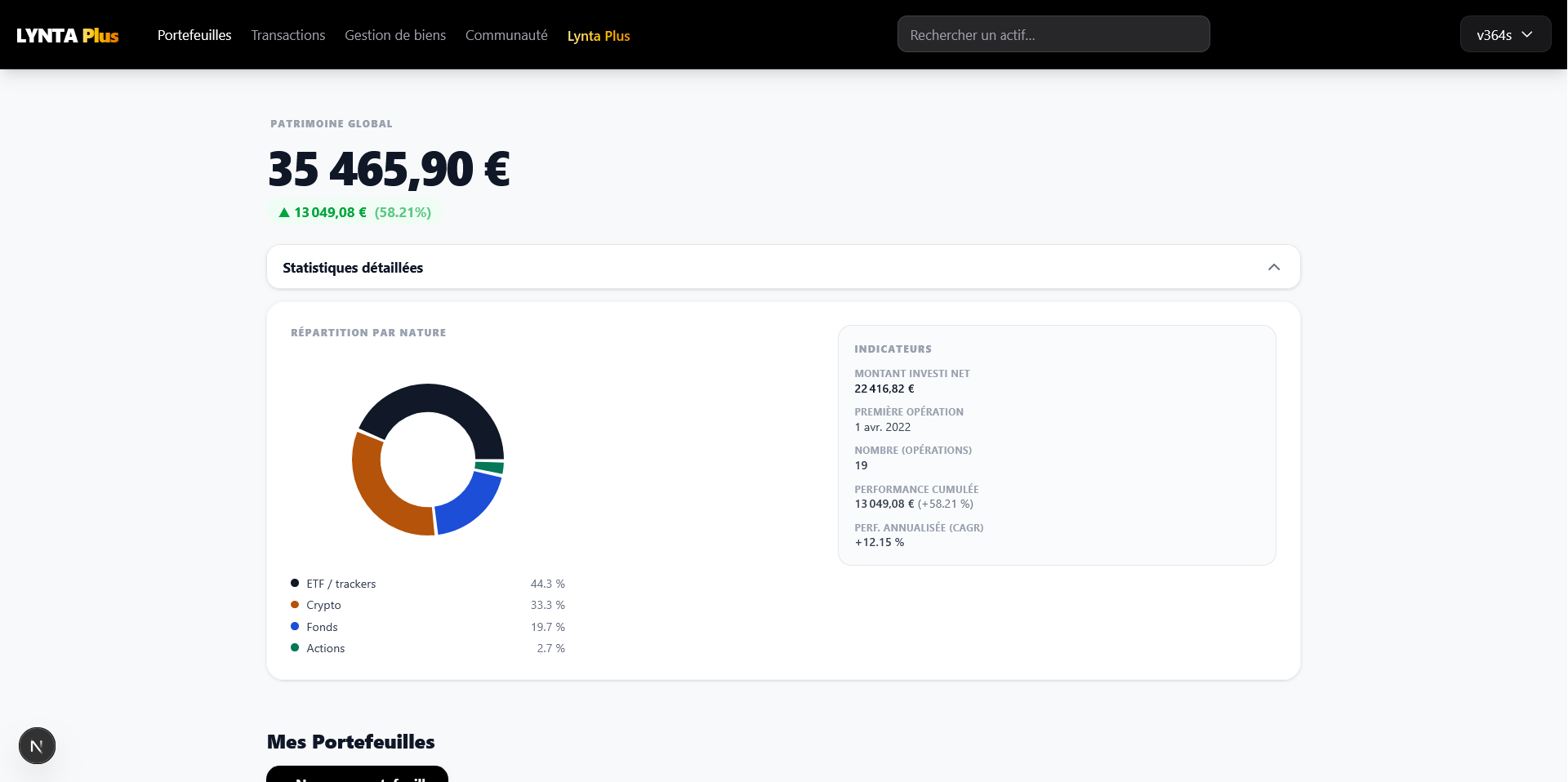

Lire la repartition par classe d'actifs

Le graphique de repartition (camembert ou barres) est l'indicateur le plus actionnable d'un rapport. Il compare votre allocation reelle a votre allocation cible et revele les derives dues a la performance differentielle des actifs.

Exemple: vous visez 60% actions / 30% obligations / 10% liquidites. Si les actions ont progresse de 20% et les obligations de 2%, votre repartition reelle est peut-etre passee a 67% / 27% / 6%. Ce glissement n'est pas automatiquement grave, mais merite une decision consciente: reequilibrer ou laisser courir.

- Drift naturel: normal et attendu en periode de forte performance d'une classe

- Reequilibrage: vendez les actifs surponderes pour racheter les sous-ponderes (implication fiscale en CTO!)

- Seuil pratique: reequilibrer quand un ecart depasse 5 a 10 points selon votre tolerance

- Alternative au reequilibrage par vente: diriger les nouveaux investissements vers les classes sous-ponderees

Ce que les graphiques ne disent pas seuls

Un graphique ne contient que les donnees que vous avez saisies. Si votre historique est incomplet (transactions manquantes, dates approximatives), les indicateurs seront biaises. La qualite du rapport depend directement de la qualite des donnees source.

Deuxiemement, un graphique ne connait pas votre contexte: un portefeuille en moins-value latente de 15% peut etre parfaitement sain si l'horizon est 15 ans; le meme portefeuille est problematique si vous avez besoin des fonds dans 6 mois.

- Performance affichee vs performance reelle: la performance brute ne tient pas compte des flux d'entree/sortie

- CAGR (taux de croissance annuel compose): indicateur plus juste que la performance cumulee sur une periode de versements multiples

- Gains latents: ne pas confondre avec les gains realises. Les latents ne sont pas imposes tant que vous n'avez pas vendu

- Liquidites et epargne de precaution: a ne pas inclure dans le calcul de performance du portefeuille investi

Sortir d'une lecture avec une decision

Chaque lecture de rapport doit se conclure par une decision explicite, meme si cette decision est 'ne rien faire'. L'objectif n'est pas de generer des actions, mais d'eviter la confusion entre 'avoir regarde' et 'avoir decide'. Documenter cette decision (meme en une phrase) cree une tracabilite precieuse.

Les trois types de decisions possibles: ne rien faire (situation conforme au plan), reequilibrer (ecart detecte a corriger), investiguer (anomalie a comprendre avant d'agir).

- Ne rien faire: valide et souvent la bonne decision. Notez-le quand meme pour garder une trace

- Reequilibrer: definissez le montant a arbitrer, l'enveloppe concernee et l'impact fiscal avant d'executer

- Investiguer: marquez les points d'attention et fixez-vous une date pour y revenir