Ce que le DCA est vraiment (et ce qu'il n'est pas)

Le DCA (Dollar Cost Averaging, ou investissement programme) consiste a investir un montant fixe a intervalles reguliers, independamment du prix du marche. L'idee est simple: en achetant plus d'unites quand le prix est bas et moins quand il est haut, le cout moyen se lisse dans le temps.

Ce que le DCA n'est pas: une garantie de performance, une strategie anti-krach, ou une methode pour battre le marche. C'est avant tout un outil de discipline qui protege contre les erreurs comportementales (acheter au plus haut par enthousiasme, ne plus acheter en periode de baisse par peur).

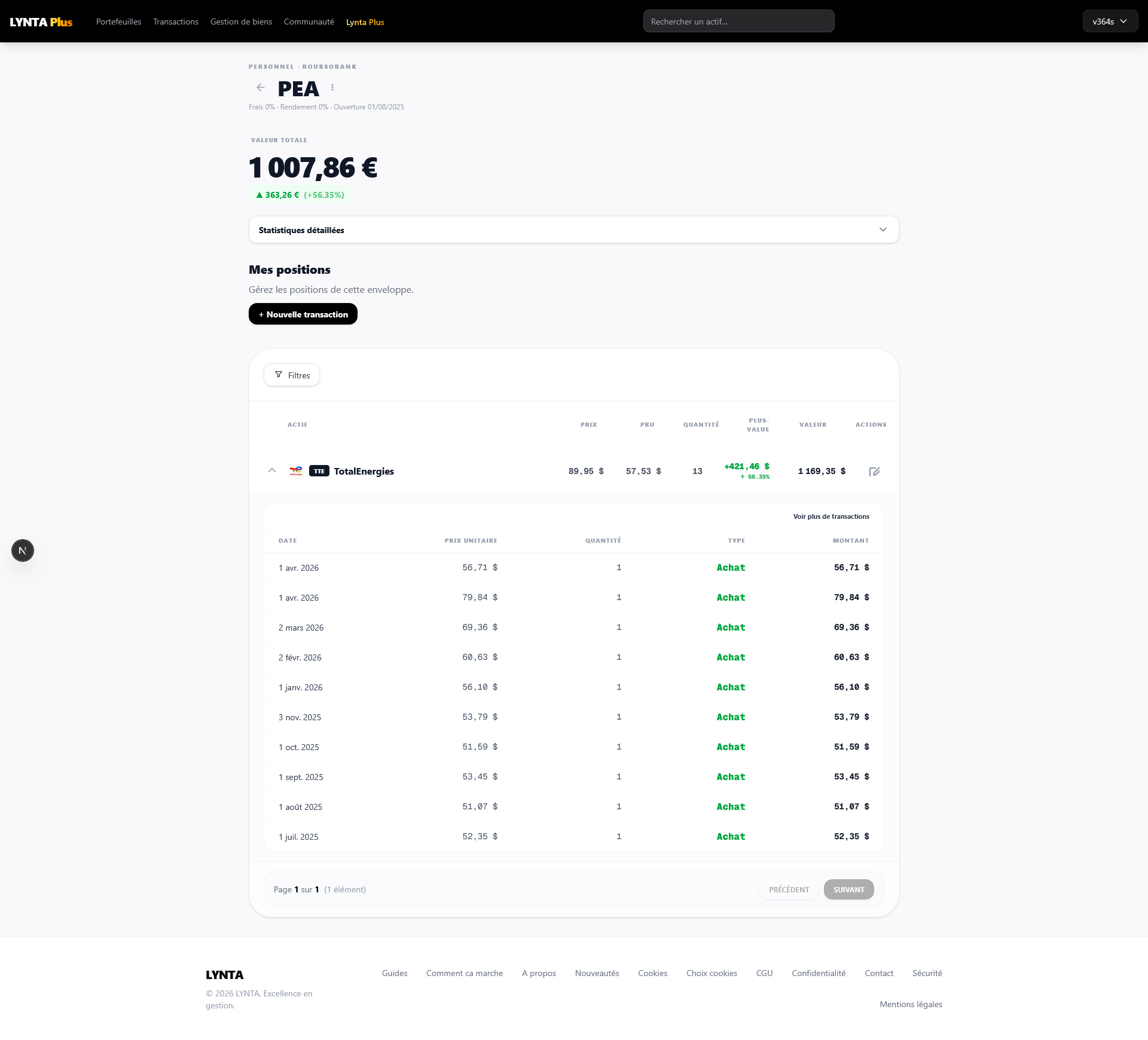

- DCA mensuel de 300 EUR sur ETF monde: en un an, vous avez 12 points d'entree differents au lieu d'un seul

- En phase de baisse: chaque achat abaisse le PRU, preparant un rebond plus efficace

- En phase de hausse: vous continuez d'accumuler meme si le prix monte

- Le DCA reduit le risque de 'mal timer' une entree en position

Construire une routine executable

La cle du DCA n'est pas la methode, c'est la regularite. Un plan simple applique pendant 5 ans bat largement un plan sophistique abandonne au bout de 6 mois. Definissez quatre parametres en amont: le montant fixe, la frequence (mensuelle est la plus commune), les actifs cibles, et les regles d'exception (que se passe-t-il si vous n'avez pas les fonds ce mois-ci).

Automatisez autant que possible. Les virements programmes depuis un compte courant vers un PEA ou un CTO evitent de ceder a la tentation de 'sauter' un mois quand le marche parait incertain.

- Bloquez un jour fixe chaque mois (ex: le 5, apres reception du salaire)

- Montant: adaptez a votre capacite d'epargne, pas a vos anticipations de marche

- Actif cible: un ou deux ETF suffisent pour commencer (ex: ETF MSCI World + ETF obligataire)

- Journal de decisions: notez chaque deviation par rapport au plan et sa raison

Gerer les biais comportementaux en periode difficile

Le plus grand risque du DCA n'est pas financier: c'est d'arreter en plein krach, exactement au moment ou la methode est la plus efficace. Quand les marches baissent de 20 ou 30%, l'instinct est de stopper les achats. Mais c'est precisement dans ces periodes que le DCA produit les meilleurs effets sur le PRU.

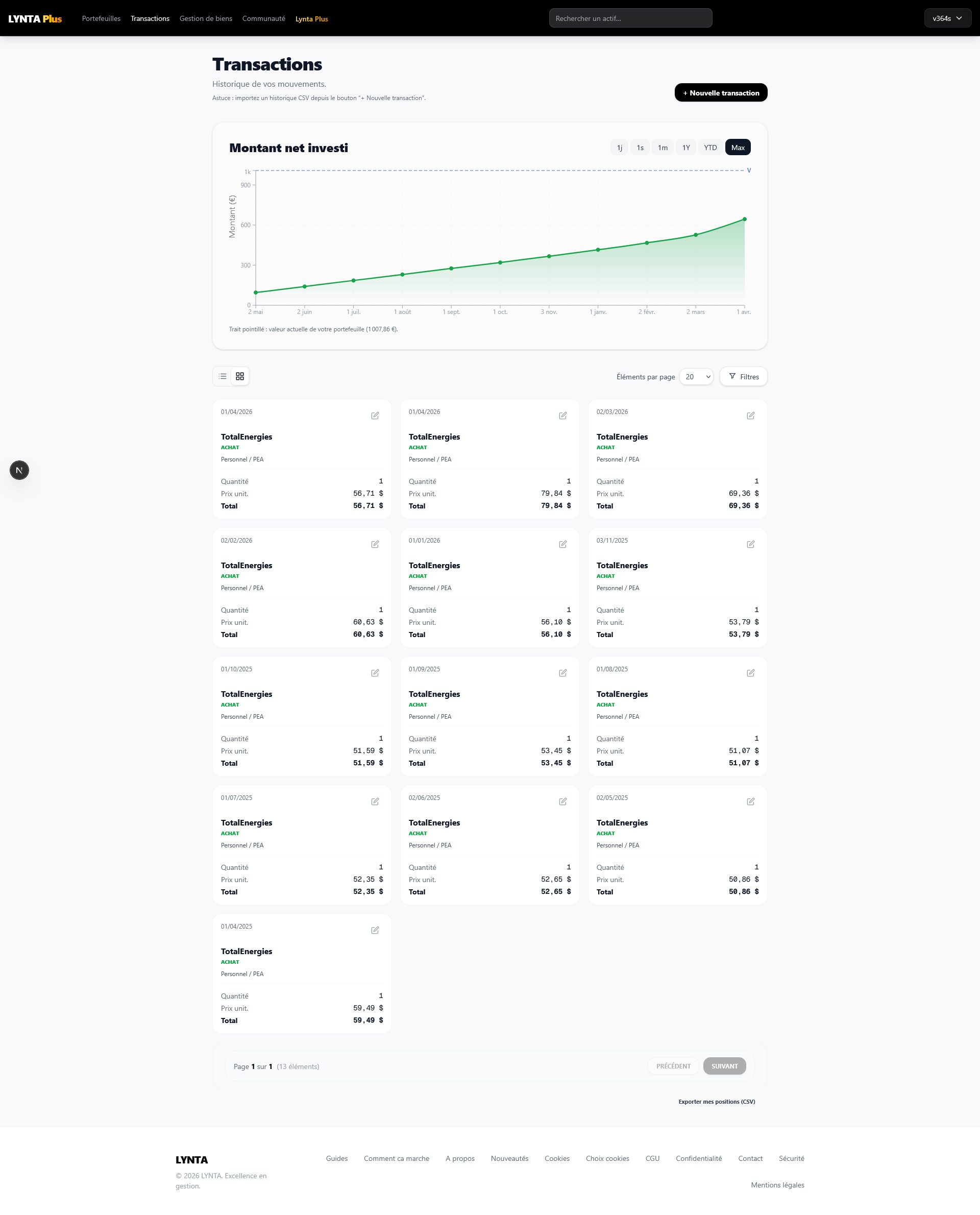

Un moyen de contrer ce biais: ecrivez votre plan avant le krach, avec une clause explicite du type 'je continue en DCA meme si le marche baisse de 30%'. Revoir ce document au moment de la baisse aide a tenir la cap. L'historique des transactions dans Lynta vous permet de visualiser la regularite de vos achats et de constater objectivement si vous avez tenu votre plan mois apres mois.

- En baisse de 20%: continuez. Le marche est en 'soldes', chaque achat est plus efficace

- Ne regardez pas la valeur totale du portefeuille tous les jours: vous prendrez de meilleures decisions

- Si vous devez stopper pour raison financiere, planifiez la reprise des que possible

- Distinguez une deviation strategique (bonne raison) d'une deviation emotionnelle (mauvaise raison)

Quand et comment ajuster le plan

Ajustez le DCA rarement et seulement pour de bonnes raisons: changement significatif de revenu, nouvelle allocation cible decidee a tete reposee, ou modification de l'horizon de placement. Pas pour reagir a une actualite ou a une correction de marche.

Revoyez votre plan DCA une fois par an, pas plus souvent. Posez-vous trois questions: le montant investi est-il encore adapte a ma capacite d'epargne ? Les actifs cibles correspondent-ils encore a mon allocation souhaitee ? Mon horizon a-t-il change ?

- Augmentez le montant si vos revenus augmentent et votre epargne de precaution est constituee

- Modifiez les actifs cibles si votre allocation globale derive trop loin de la cible

- Ne modifiez jamais le plan en reponse a une prediction de marche (personne ne predit correctement)