Pourquoi une revue annuelle et pas mensuelle

Les revues mensuelles servent a verifier que rien ne deraille. La revue annuelle sert a quelque chose de different: prendre du recul, evaluer la qualite du processus, revoir les objectifs et ajuster la strategie. Ces deux frequences sont complementaires, pas interchangeables.

Une revue annuelle bien conduite evite aussi les decisions impulsives prises sous l'emotion pendant l'annee. Quand vous savez que vous ferez le point complet en janvier, vous resistez mieux a la tentation d'agir en pleine correction de mars ou d'enthousiasme de novembre.

- Mensuel: surveiller les ecarts, tracer les transactions, 15 minutes

- Annuel: evaluer la strategie, ajuster les objectifs, 90 minutes

- La revue annuelle inclut un bilan fiscal: utile avant la cloture de l'exercice

Avant la revue: preparer les donnees

La revue est inutile sans donnees fiables. Avant de commencer, rassemblez: vos donnees de portefeuille (valeur totale, performance, repartition), la liste de vos decisions prises dans l'annee (achats, ventes, arbitrages), vos objectifs initiaux tels que vous les aviez definis en debut d'annee, et vos justificatifs fiscaux si la revue inclut un volet declaration.

Si vos transactions sont bien saisies au fil de l'eau dans Lynta, cette preparation prend moins de 15 minutes: les vues statistiques et l'historique permettent de reconstituer votre performance annuelle, votre repartition consolidee et votre plus-value globale. Plus besoin de consolider manuellement des relevés de differentes banques.

- Synthese annuelle dans Lynta: valeur totale, performance, repartition consolidee et plus-values

- Decisions de l'annee: filtrez l'historique de transactions Lynta par annee pour retrouver chaque operation

- Objectifs initiaux: qu'aviez-vous prevu ? Qu'avez-vous realise ? Pourquoi l'ecart ?

- Capacite d'epargne: combien avez-vous investi en net sur l'annee ?

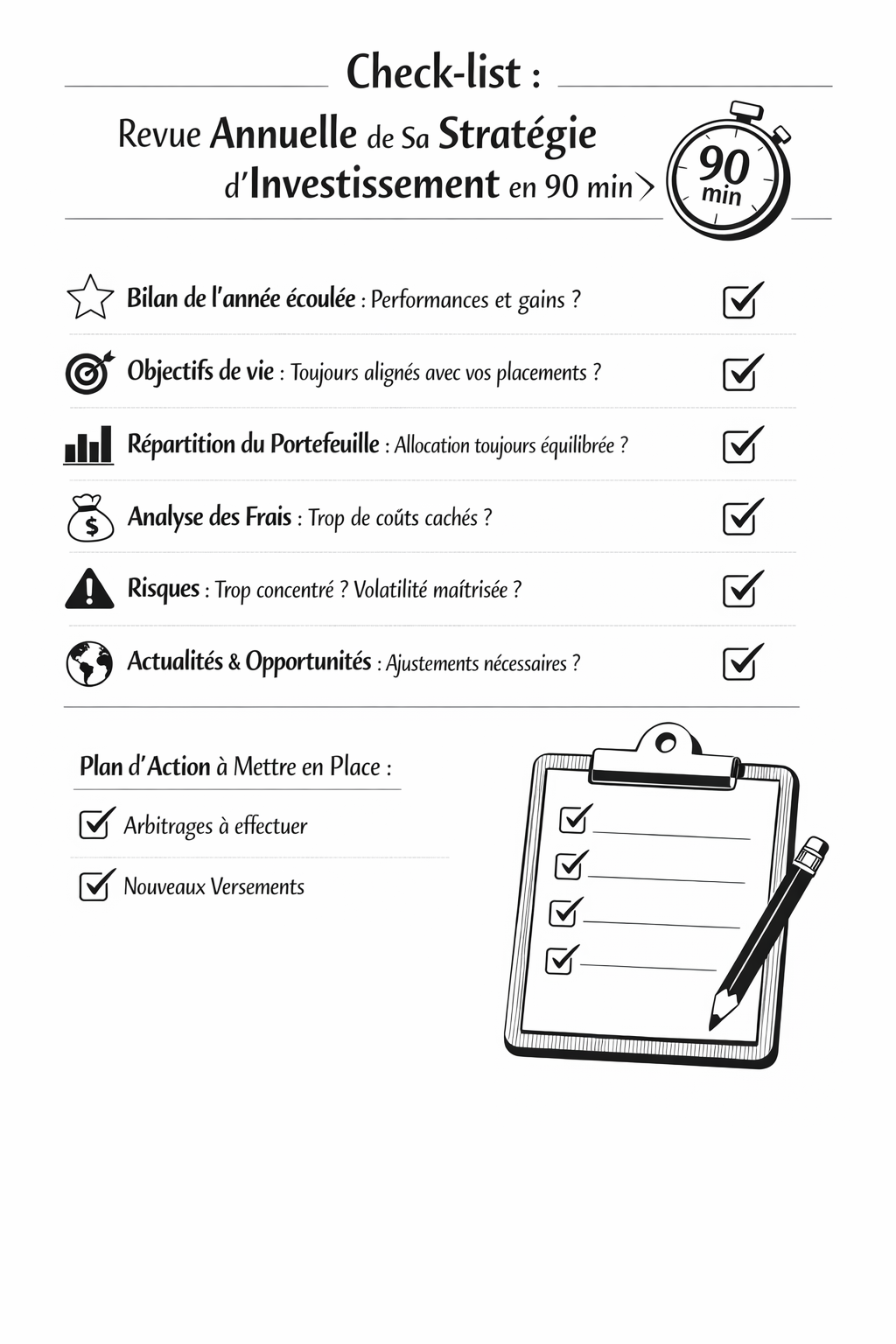

La revue en trois temps (90 minutes)

Temps 1 - Bilan objectif/realite (30 minutes): comparez la valeur actuelle a l'objectif que vous vous etiez fixe. Evaluez la performance de chaque poche (PEA, CTO, assurance-vie, crypto). Identifiez les decisions qui ont bien fonctionne et celles qui ont sous-performe. Restez factuel, pas dans la justification.

Temps 2 - Diagnostic risques et concentration (30 minutes): verifiez la repartition actuelle par classe d'actifs, par secteur et par geographie. Identifiez les derives par rapport a l'allocation cible. Evaluez la concentration sur les 5 premieres lignes. Notez les risques specifiques (un actif trop grand, une exposition devise non assumee, un secteur qui souffre).

Temps 3 - Plan d'action pour l'annee suivante (30 minutes): definissez au maximum 3 ajustements a realiser. Fixez l'horizon de realisation de chaque objectif. Revisez le montant mensuel d'investissement si votre situation a change. Documentez les regles que vous souhaitez respecter l'annee prochaine.

- Bilan: ne cherchez pas a justifier les mauvaises decisions, cherchez a comprendre

- Diagnostic: privilegiez les ajustements structurels aux corrections tactiques

- Plan: 3 actions maximum, chacune avec une date et un critere de succes mesurable

Sortir de la revue avec un plan executable

Le signe d'une bonne revue annuelle: vous en sortez avec un plan simple, 3 actions maximum, chacune formulee avec une date et un critere verifiable. Evitez les formulations vagues ('diversifier davantage', 'investir plus') au profit d'actions concretes ('abonder le PEA de 500 EUR/mois a partir de fevrier', 'vendre 20% de la ligne X pour reequilibrer en mars').

Conservez ce plan ecrit et relisez-le en debut d'annee suivante. C'est le meilleur moyen de mesurer votre progression et d'apprendre de vos decisions dans la duree. Avec Lynta Plus, le rapport d'analyse approfondie vous fournit aussi des recommandations automatiques basees sur votre profil, votre allocation et votre historique: un point de depart utile pour alimenter les trois temps de la revue.

- Exemple d'action vague (a eviter): 'investir plus en 2025'

- Exemple d'action concrete (a privilegier): 'passer le DCA mensuel de 300 EUR a 450 EUR des janvier'

- Exemple d'action concrete: 'arbitrer 5 000 EUR de fonds euros vers UC actions dans l'assurance-vie avant fin mars'

- Relisez le plan de l'annee precedente: evaluez ce que vous avez realise et ce que vous n'avez pas fait

- Lynta Plus: le rapport d'analyse genere des recommandations personnalisees basees sur votre situation patrimoniale reelle