Erreur 1 : la diversification de facade

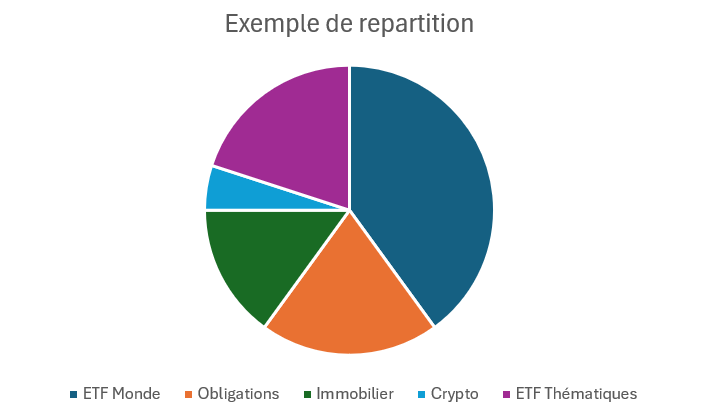

Avoir beaucoup de lignes ne garantit pas une vraie diversification. Dix actions technologiques americaines, c'est une concentration massive en un seul secteur et une seule geographie, meme si les entreprises sont differentes. De meme, un portefeuille compose de cinq ETF qui repondent tous majoritairement aux memes indices mondiaux est bien moins diversifie que son nombre de lignes ne le suggere.

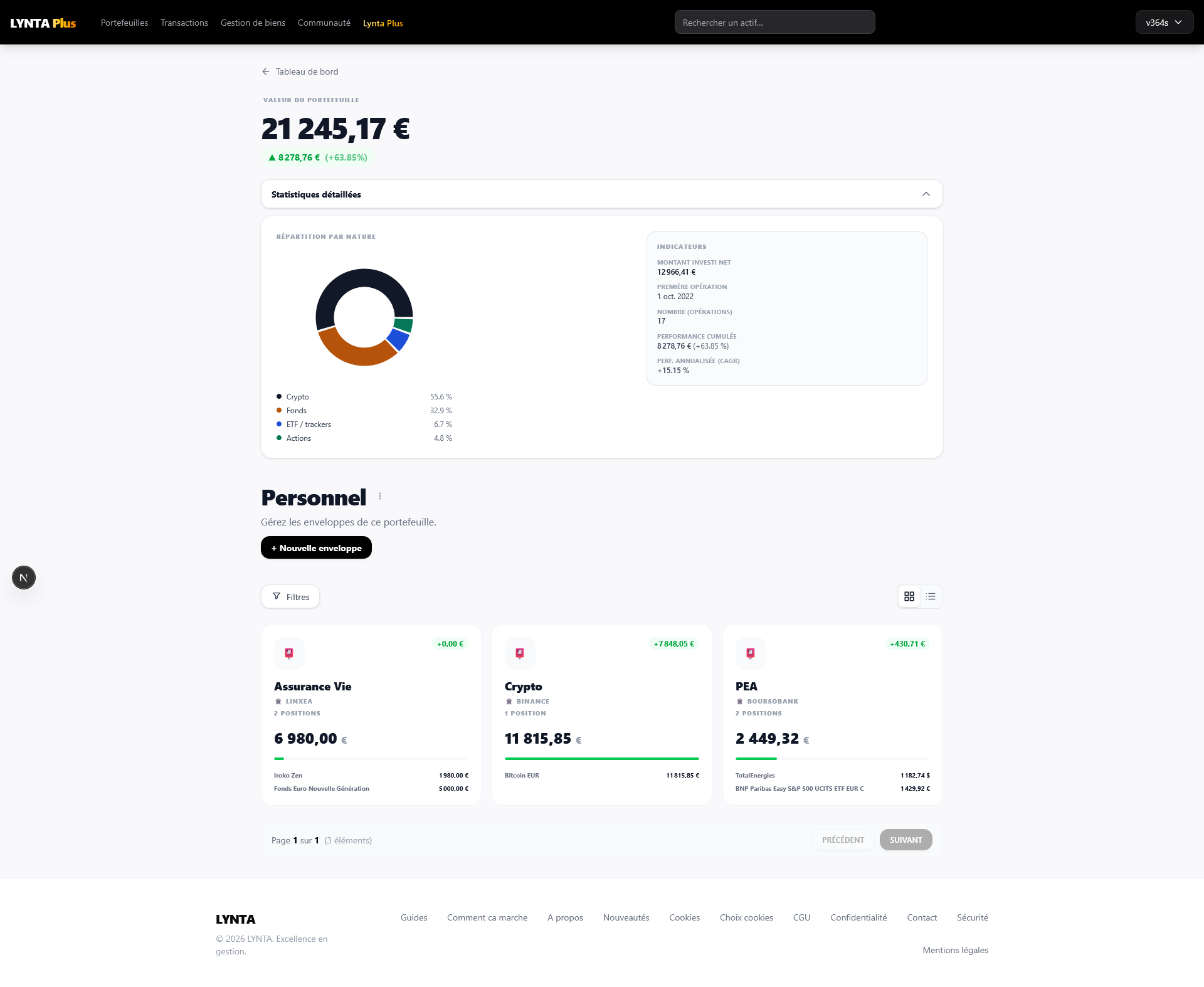

Comment le detecter: regardez la repartition reelle par secteur, par geographie et par devise de votre portefeuille consolide. Si un seul secteur depasse 30% ou une seule geographie 60%, vous etes en concentration de facade. Le camembert de repartition consolide dans Lynta vous donne cette vue en un clin d'oeil, toutes enveloppes confondues.

- Test simple: si un seul secteur (tech, energie, finance...) chute de 30%, quel est l'impact sur mon portefeuille total ?

- ETF monde 'diversifie': souvent 65-70% d'actions americaines. C'est une concentration geographique forte

- Solution: ajouter deliberement des ETF europeens, emergents ou sectoriels defensifs si votre allocation cible le prévoit

- Lynta: la vue consolidee multi-enveloppes revele les concentrations invisibles depuis un seul compte

Erreur 2 : empiler des themes sans limite de poids

Les ETF thematiques (intelligence artificielle, energie renouvelable, cybersecurite, robotique...) sont attractifs et souvent bien documentes. Le probleme survient quand on en accumule sans limiter le poids total de ces themes dans le portefeuille, et surtout sans voir que plusieurs themes portent souvent les memes sous-jacents (les grandes capitalisations technologiques se retrouvent dans quasiment tous les ETF thematiques innovants).

- Regle pratique: limitez le total des ETF thematiques a 20% maximum du portefeuille

- Verifiez les 10 principales positions de chaque ETF thematique: si les memes titres reviennent, vous etes double-expose

- Un theme 'qui marche' aujourd'hui peut sous-performer 3 ans. L'allocation cible evite les surpondérations emotionnelles

Erreur 3 : ignorer la correlation entre les actifs

Deux actifs peuvent sembler independants mais se comporter de maniere similaire en periode de stress de marche. Les actions et les obligations, par exemple, sont generalement decorreles en periode normale, mais peuvent baisser ensemble lors de chocs de liquidite (comme en 2022). La diversification 'par correlation' est plus subtile que la diversification 'par nombre de lignes'.

Cas concret: crypto et actions tech ont montre une forte correlation a la hausse comme a la baisse entre 2020 et 2023. Combiner les deux sans en avoir conscience ne diversifie pas autant qu'on pourrait le penser.

- Or et dollar: souvent decorreles des actions, utiles comme tampon

- SCPI et immobilier physique: corréles sur le long terme, a ne pas compter deux fois

- Obligations courtes vs actions: meilleure decorrélation que les obligations longues en periode de hausse des taux

Erreur 4 : oublier le risque de change

Un ETF 'couverts en euros' (hedged) et un ETF non couvert sur le meme indice peuvent avoir des performances tres differentes en fonction de l'evolution EUR/USD. Un investisseur europeen tres expose aux actifs libelles en dollars subit a la fois le risque marche et le risque de change.

Ce n'est pas necessairement un probleme si c'est conscient et assume. Mais le negliger peut fausser votre lecture de performance: un actif qui monte de 5% en dollars peut etre flat ou negatif en euros si le dollar s'est deprecie.

- ETF actions monde non hedges: exposition significative au dollar, yen, livres...

- Couverture de change (hedging): reduit le risque devise mais a un cout (frais supplementaires, parfois 0,2-0,5%/an)

- Regle simple: pour un horizon > 10 ans, le risque de change se lisse generalement. Pour un horizon court, il peut dominer

Erreur 5 : ne pas adapter la diversification a son horizon

Une allocation tres diversifiee en actions globales est excellente pour un horizon de 20 ans, mais inappropriee si vous avez besoin des fonds dans 2 ans. La diversification doit aussi prendre en compte la dimension temporelle: quand aurez-vous besoin de votre argent, et pour quel usage ?

La regle generale: plus l'horizon est court, plus la part d'actifs liquides et stables doit etre elevee. Construire son allocation par tranches temporelles (reserve de precaution, projet a 5 ans, retraite a 20 ans) evite de tout mettre dans le meme panier.

- Horizon < 2 ans: liquidites et fonds euros, pas d'actions

- Horizon 3-7 ans: profil equilibre, 30-50% d'actions, reste en obligations et diversifie

- Horizon > 10 ans: allocation offensive possible, corriger une baisse de 30% est plus supportable quand la sortie est lointaine

- Revoyez votre allocation chaque annee: votre horizon se raccourcit, votre allocation doit s'adapter progressivement